パート勤めの保育士さんにとって、「配偶者控除(配偶者特別控除)」という制度は無視できない大きなトピックのひとつです。

配偶者が一定の条件を満たしていれば、世帯主(=夫)の税負担が軽くなるこの制度。そのために、年度末にシフトや勤務時間を細かく調整していた……という方も多いのではないでしょうか?

そんな「配偶者控除」「配偶者特別控除」が、2017年の税制改正によって大きく見直されることになりました。控除対象の年収要件を引き上げたり、控除額が改正されたり……。

2018年以降、この大幅な変更がどのように影響するのかが気になるところですよね。

今回の記事では、パート保育士さん必見の「配偶者控除の改正点」についてまとめました!

そもそも配偶者控除とは?

「配偶者控除(配偶者特別控除)」とは、世帯主(納税者)に控除対象の配偶者がいる場合・または配偶者の所得が一定要件に満たない場合に、世帯主の所得から一定額を控除できる税制優遇制度のことです。

似ている制度として「扶養控除」がありますが、これは配偶者以外の世帯主の親族(子どもなど)が対象となります。

配偶者控除も扶養控除も、「世帯主が養う家族が多いほど生活費負担が大きくなる」ことに配慮して制定されたもの。

扶養家族を持たない納税者と比較して、税金負担が軽くなるように調整することが目的です。

配偶者控除の対象となるのは?

その年の12月31日時点で、以下の条件すべてを満たす配偶者の方が控除の対象となります。

- 民法の規定による配偶者である

- 配偶者控除の対象となるのは、婚姻の届け出がある配偶者です。内縁関係や事実婚の場合は、配偶者控除の対象にはなりません。

- 納税者と生計を同一にしている

- 明らかに独立した生活をしていない限りは、同居していれば同一生計とみなされます。また、理由があって別居している場合にも、生活費や療養費が振り込まれていれば同一生計として扱われます。

- 年間の合計所得額が38万円以下である

-

給与収入の場合は103万円以下が要件です。こちらの基準は「パート勤務以外に収入を得ていない」ことを前提に、給与控除を引いた分が38万円以下になるよう逆算して求められました。

公的年金受給者の場合は収入もその分の控除額も上がるため、年収103万円以下でなくとも配偶者控除を受けることができます。

年収額よりも、「年収と控除の差額が38万円以下」になるということを念頭に置いておくとよいでしょう。

- 青色申告者の専従者として給与を支払われていない

または白色申告者の専従者ではない -

納税者が個人事業主である場合、

納税者が青色申告→専従者としてその年、一度も給与を支払われていない

納税者が白色申告→専従者ではない

ことが条件となります。

旦那さんが個人事業主だと、その申告方法によって配偶者控除の条件が変わるんだホイ!

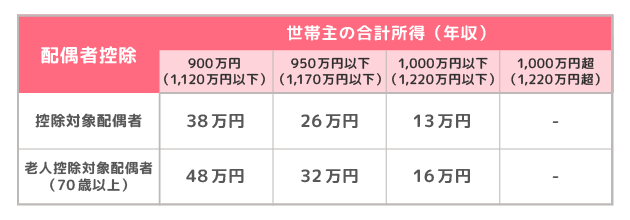

配偶者控除によって控除される金額

配偶者控除で控除される金額は、配偶者の年齢によって以下のように変わります。

| 一般の控除対象配偶者 | 38万円 |

|---|---|

| 老人控除対象配偶者 (控除対象者のうち、その年の12月31日時点で70歳以上の年齢である) |

48万円 |

さらに、配偶者が障害者の場合には、配偶者控除の他に障害者控除27万円(特別障害者の場合は40万円、同居特別障害者の場合は75万円)が控除できます。

配偶者特別控除とは?

配偶者に38万円を超える所得があるため配偶者控除の適用が受けられない……といった場合でも、配偶者の所得金額に応じて一定金額の控除を受けられる制度です。

配偶者特別控除を受けるための要件

配偶者控除の要件である「民法の規定による配偶者である」「納税者と生計を同一にしている」「青色申告者の事業専従者として給与を支払われていない・白色申告者の事業専従者ではない」に加え、以下の要件を満たしていれば配偶者特別控除を受けることができます。

- 納税者のその年における合計所得金額が1000万円(給与年収1220万円)以下である

- 他の人の扶養親族になっていない

- 配偶者の年間の合計所得金額が38万円を超えて76万円未満である

所得金額に応じて控除される金額は変わっていきます。もっとも多く控除されるのは所得金額38万円~40万円未満(年収105万円未満)で、38万円が控除されます。

2018年からどう変わるのか?

2017年の税制改正により、配偶者控除および配偶者特別控除は以下のように変わりました。

配偶者控除

配偶者控除の対象となるための要件に、「世帯主の年間の合計所得金額が1,000万円(給与収入のみの場合は年収1,220万円)以下である」という項目が追加されました。

つまり世帯主の所得が年収1000万を超える場合、その配偶者は控除の対象から外れるということになります。

また控除額については、世帯主の合計所得金額と配偶者の年齢により、次のように決まります。

世帯主の所得に応じて控除される額が引き下げられる、というのが大きなポイントですね。

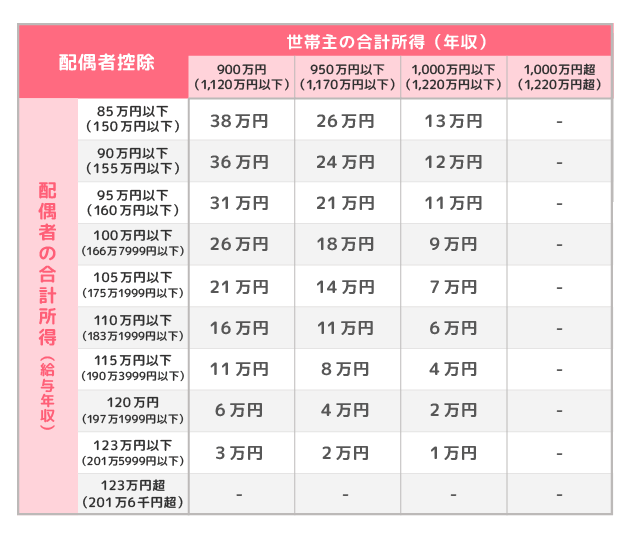

配偶者特別控除

今回の改正により、配偶者特別控除の要件である配偶者の年間の合計所得金額が「38万円を超えて123万円以下である」に変更されます。

それによって控除される価格帯も大幅に拡大。これまでは年収が105万円を超えると控除額が減っていきましたが、改正後は年収150万円まで満額での控除が受けられます。

ただし、世帯主の所得に応じて控除される額が引き下げられるのは配偶者特別控除も同様ですので注意しましょう。

改正によって影響を受けるのは?

今回の税制改正で大きな影響を受けるのは、配偶者控除の当事者であるパート勤めの配偶者と、高所得の世帯主です。

今回の改正によって変わったポイントをまとめると、

- 世帯主の年収要件が追加された

→高所得者は控除が受けられない・控除額が減少する - 配偶者の年収要件の上限が引き上げられた

→適用範囲が拡大した

ということになります。

パート勤めの方の場合

そのため、パート勤めの方は働き方を変えられるようになります。

年収が103~105万になるよう調整していたシフトの上限を150万円まで増やしたり、副業を始めたり……活躍の場を広げられるでしょう。

また、これまでは配偶者特別控除の対象外だった年収141~201万円のパートタイマーも、2018年からは対象となるため税負担が軽くなります。

高所得の方の場合

その一方で、世帯主が高所得の方は損をしてしまう制度となっています。

これまでは配偶者が要件を満たしていれば控除を受けることができましたが、これからは世帯主の所得が高いほど控除額が小さくなってしまいます。年収1220万円超えの方に至っては、控除対象外となってしまうのです。

所得が高いほど税率も上がるため、控除が受けられないのはかなりの出費になってしまうかもしれません。

パートの働き方はどうなるの?

それでは、この改正によって今後、パート保育士さんの働き方はどのようになるのでしょうか。

まず注意しなければいけないのは、「年収の壁は配偶者控除だけではない」ということ。年収が一定額を超えた場合、さまざまな税金がそこから差し引かれることになります。

さまざまな年収の壁

- 住民税

-

年収が100万円を超えると、住民税が発生します。

これは地方税であるため、所得割・均等割の合計額を自治体に納付する形になります。均等割は定額ですが、所得割については以下のような計算式で求めることが可能です。・前年の総所得金額 - 所得控除額 = 課税所得金額

・課税所得金額 × 税率 - 税額控除額 = 納税額自治体によっては課税額が異なることもあるため、きちんと確認しておくことが重要です。

- 所得税

-

年収が103万円を超えると、所得税が発生します。

所得税の納税額は以下のように計算します。・前年の総所得金額 - 所得控除額 = 課税所得金額

・課税所得金額 × 税率 - 税額控除額 = 納税額

- 社会保険

-

世帯主が会社員の場合は、その会社の健康保険や厚生年金保険(社会保険)に配偶者も加入することになります。

これらの社会保険の被扶養者になるためには、年収が130万円未満でなければなりません。また、配偶者自身が自分の勤め先で社会保険に加入するケースもあります。

501人以上の従業員を抱える企業で、雇用期間が1年以上。週20時間以上働いていて年収が106万円以上……という方が対象です。

働き損!?手取りが減ってしまうケースとは

年収が増えれば、それだけ支払わなければいけない税金も増えます。特に実質的な手取りに大きく関係するのが、社会保険加入の有無です。

これまでは世帯主の扶養として、健康保険料・国民年金保険料が実質免除されていました。

しかし今回の税制改正により、社会保険の加入に関して注意しなくてはならない以下のようなケースが生じています。

年収が106万円を超える場合

パート勤めの方は勤めている環境によって、自分で社会保険料を負担しなければならなくなります。すると健康保険料・厚生年金保険料とあわせて年間10万円以上の出費が発生し、実質的な手取りは90万円を切ってしまうのです。

年収が130万円を超える場合

この場合、世帯主の社会保険の被扶養者からも外れます。そのため自身で国民健康保険+国民年金の保険料を負担することが必要になり、手取りにして20万円近いマイナスが生じてしまいます。

社会保険に加入すること自体には、さまざまな手当を受けられるメリットもあります。

しかし、配偶者控除の中で家計をやりくりすることを考えるなら、やはり就業調整は少なからず必要になりそうです。

編集者より

配偶者控除が成立した1961年当時は、女性は夫に扶養されているのが当たり前の時代でした。夫は外で仕事をして、妻は家で家事をするという役割分担が明確だったからです。

しかし、現代では共働き夫婦の方が主流となりました。今回の税制改正によって、女性の社会進出はまた少しずつ拡大していくのではないでしょうか。

とはいえ、各家庭の経済環境によっては、扶養者控除に頼らず妻が正社員として働く方が、税収と差し引きしてもトータルで収入が増える場合もあります。

取り巻く環境のことも含めて、自分にとって理想的な働き方を考えていきたいですね。

パート保育士として働きたい!という方は、以下の記事もご参考になさってみてください。

参考文献・サイト

- 国税庁「No.1191 配偶者控除」(2018/05/22)

- 国税庁「No.1195 配偶者特別控除」(2018/05/23)

- 税理士ドットコム「2018年の配偶者控除は「150万円の壁」に!パート主婦の納税額をシミュレーションで比較!」(2017/10/13)

- All Aboutマネー「配偶者控除って何?2018年からどう変わる?」(2018/02/07)

- ダイヤモンドZAI ONLINE「「配偶者控除」と「配偶者特別控除」は2018年にどう変わったのかをわかりやすく解説!大幅な改正で得する人、損する人を世帯主・配偶者の年収別に紹介」(2018/04/02)

- 経営ハッカー「青色申告者とは?個人の青色申告者数の推移を調べてみた」(2014/11/21)

- Money LifeHack「2018年から配偶者控除の年収要件が150万円までに改正。得する人と損する人、働き方への影響」(2017/06/20)